# 2022年11月GameFi行业月报

本报告将从整体行情、市场情绪和融资情况投资布局三个方面回溯 11 月 GameFi 的市场走势和重要信息。

报告中的数据皆由 My MetaData 提供。 My MetaData 是一个数据驱动的 GameFi 分析平台,通过Twitter 热度、链上数据、机构动态帮助用户发现 GameFi 投资机会。

### 一、整体行情

从数据上来看,11 月 GameFi 市场的活跃度与 10 月基本持平,整体活跃数值维持在 800K-900K 之间。

数据来源:mymetadata.io

但 11 月的交易数据与 10 月相比呈现大幅下降趋势,最高峰值下降约 56%。

数据来源:mymetadata.io

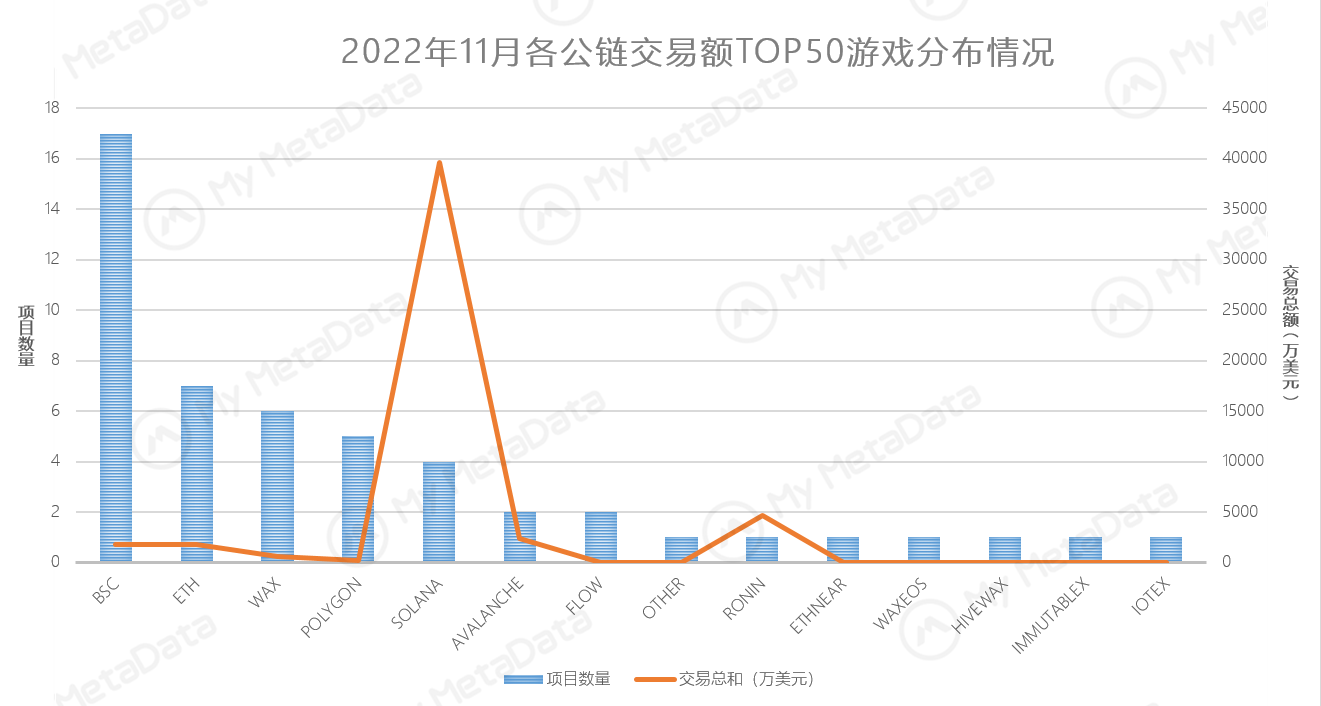

当月市场整体的交易额来自于 Ronin、Polygon 和 BSC 三条链,其当前的代表游戏分别为:Axie Infinity、Plant IX 和 MetaverseMiner。

我们把交易总榜单排名前 50 的游戏做了汇总,并分析了这些头部游戏在各个公链上的分布情况。单从数量上来说,BSC 目前拥有的游戏项目最多,其次是 ETH 和 WAX,再次是 Polygon 和 Solana;但从交易额上来看,拥有最多游戏的 BSC 却并没有贡献出最高交易量,反倒是 Solona,因为 Walken 和 StepN 两款游戏,再度领先于其他公链。

此外,从这一数据上也可以看出,11 月市场上的新游戏依然表现平平。

数据来源:mymetadata.io

### 二、市场情绪

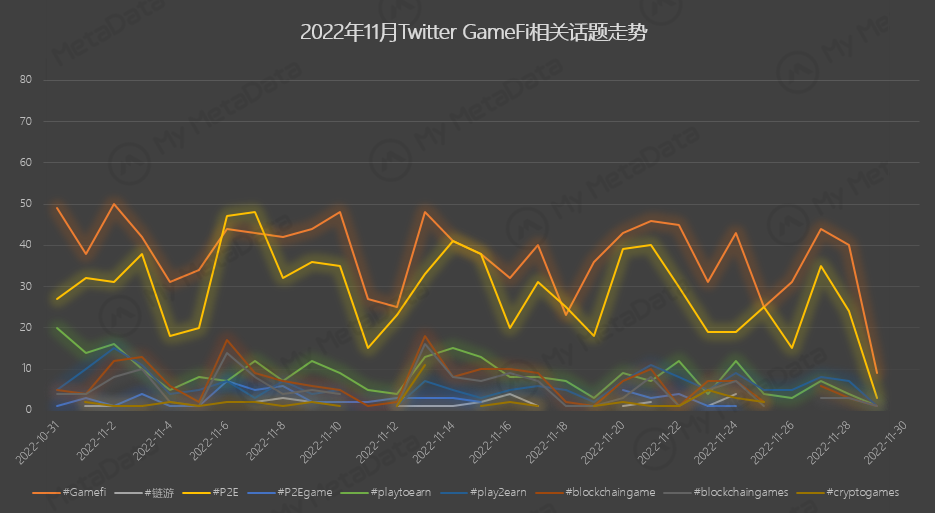

再来看 Twitter GameFi 相关话题的讨论热度,与 10 月相比,11 月整体热度也在下降,最活跃的推文数量也没有达到 10 月的三分之一。此外,#GameFi 和 #P2E 两个话题的讨论数略高于其他话题,可以反映出当前玩家参与链游项目更看重其带来的金融价值。

数据来源:mymetadata.io

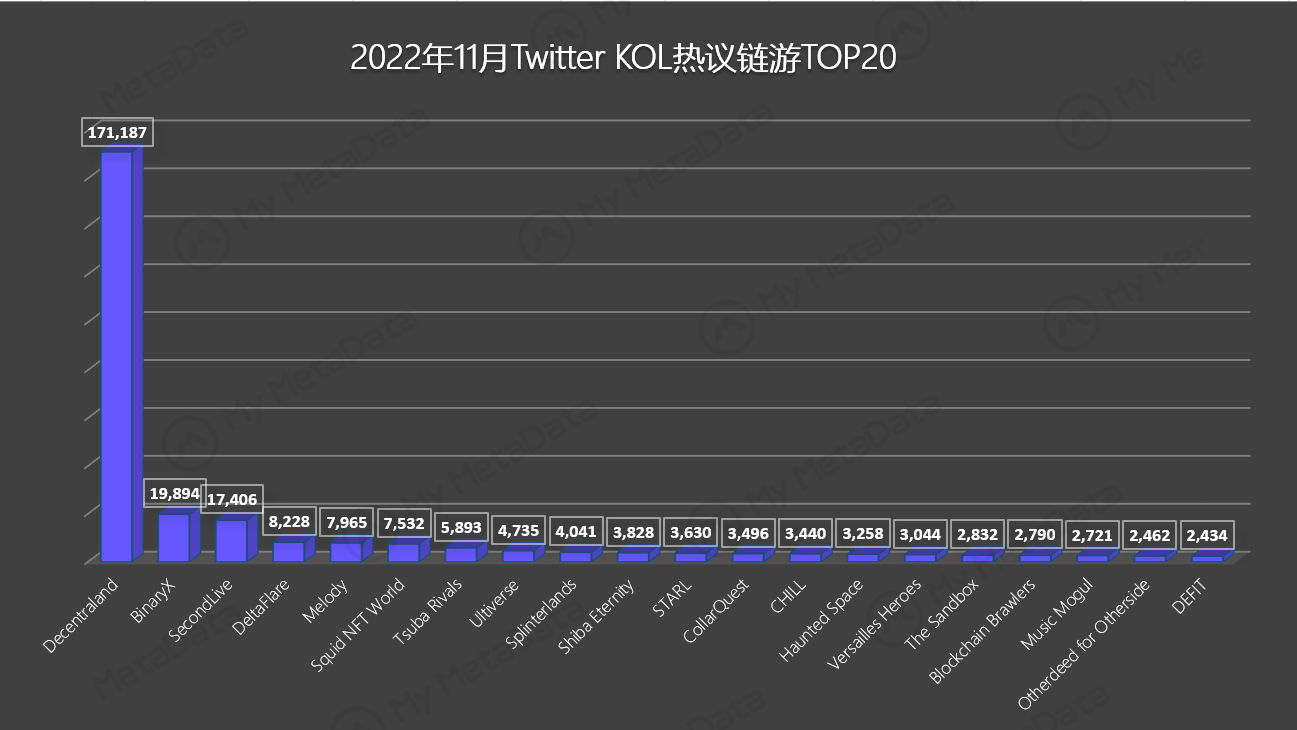

Decentraland 在 11 月举办了大型元宇宙音乐会,吸引了众多用户的参与,在 Twitter 上的转发和讨论热度也很高,因此在数据表现上非常不错。BinaryX 团队一直在随着世界杯进程开展重要场次的竞猜活动,也保持住了较高的热度。此外,元宇宙项目 SecondLive 在 BSC 的加持下,正在主推他们的 NFT 和移动 APP。

数据来源:mymetadata.io

### 三、融资情况

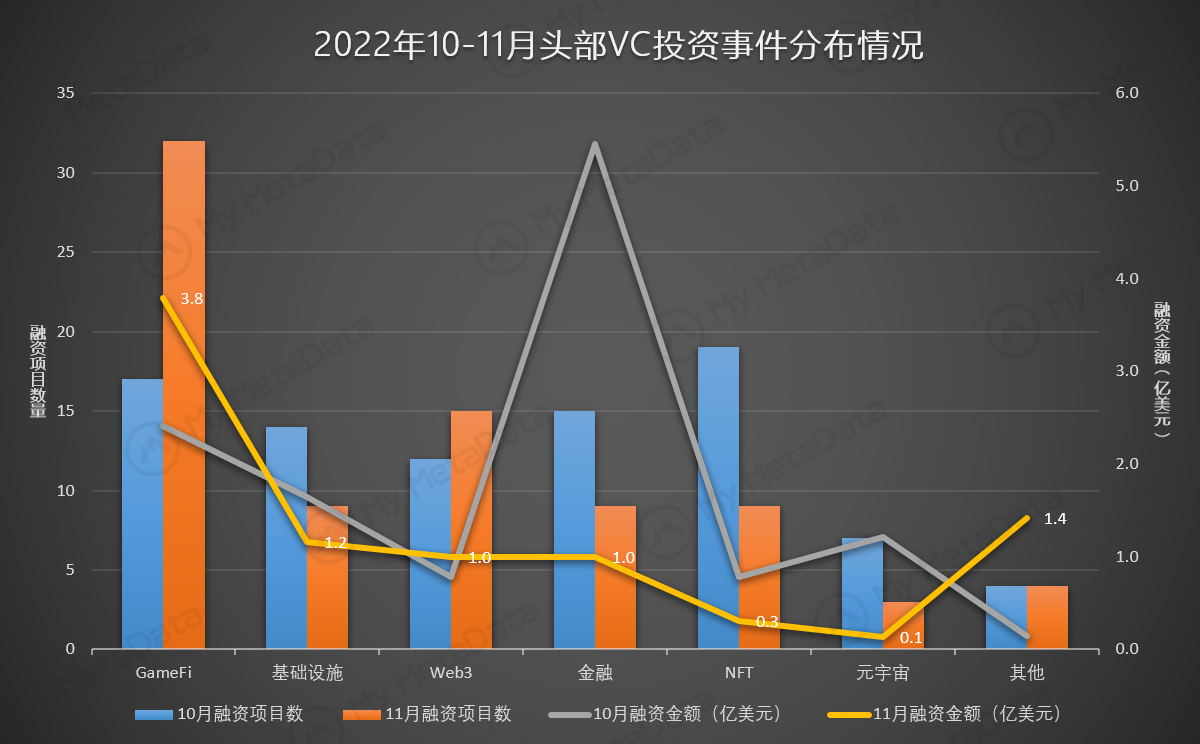

VC 们对 GameFi 赛道的投资基本接近 9 月份时的水平,尤其是在 11 月份的最后一周,完成了全月三分之一的投资量。具体数据如下:

GameFi 赛道发生融资事件 32 起,涉及金额 3.8 亿美元;基础设施赛道发生融资事件 9 起,涉及金额 1.2 亿美元;Web3 赛道发生融资事件 15 起,涉及金额 1 亿美元;金融赛道发生融资事件 9 起,涉及金额 1 亿美元;NFT 赛道发生融资事件 9 起,涉及金额 0.3 亿美元;元宇宙赛道发生融资事件 3 起,涉及金额 0.1 亿美元;区块链其他赛道发生融资事件 4 起,涉及金额 1.4 亿美元。

数据来源:mymetadata.io

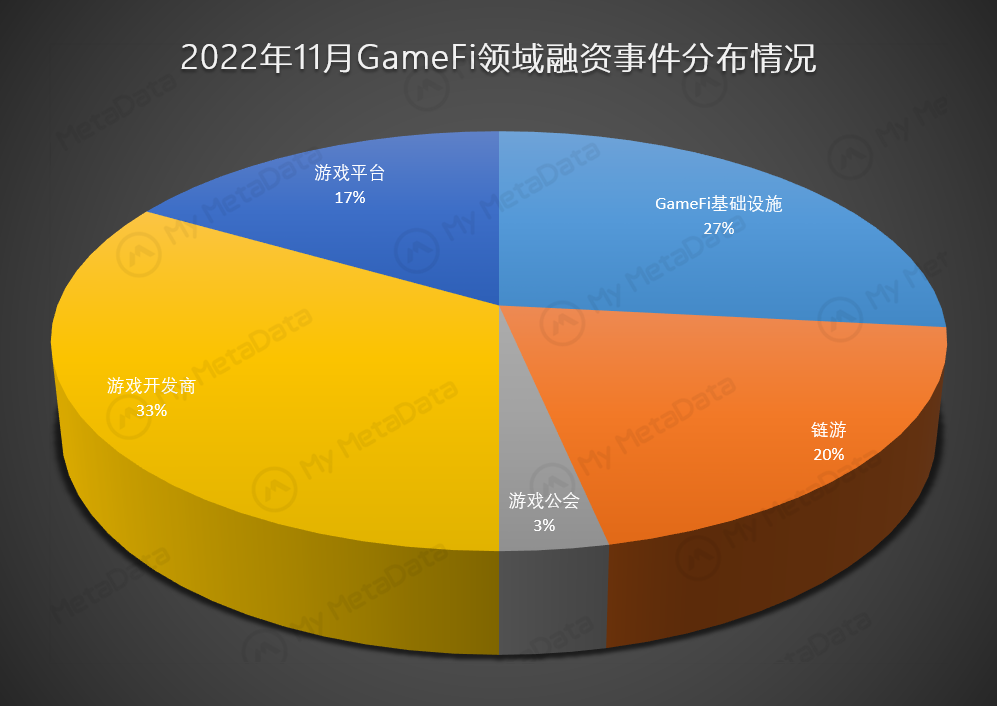

从具体的领域分布来看,资本们对游戏平台的投资比重开始加大,在基础设施方面更加看重对玩家参与链游的流程简化方向上。

数据来源:mymetadata.io

此外,11 月有 8 款确定名称的游戏拿到融资,其中,Roboto Games 拿到 a16z 领投,Ancient8、Animoca Brands 等参投的 1500 万美元融资,他们将专注于开发名称为 Foragers and Fighters 的大型多人在线(MMO)游戏,并计划在 2023 年第一季度推出该游戏的初始可玩版本。

数据来源:mymetadata.io

### 四、结语

都说资本不畏惧寒冬,事实也是如此。在 FTX 事件的影响下,很多玩家因为钱包和资产问题受到了不小的影响,这一点在链游市场的整体交易额上有所体现。但玩家所认为的 “深熊”,和资本理解的 “深熊” 也许不太一样,此时对他们来说,也许是一个沉心静气挑选好种子的时候。

从投资方向上来看,降低 Web2 到 Web3 游戏的门槛,简化 Web2 用户的参与流程,一定是未来的大趋势。随着更多 Web2 用户的参与,Web3 游戏是否能迎来质的改变,还需要拭目以待。

{% hint style="info" %}

报告中的数据皆由 My MetaData 提供。My MetaData 是一个数据驱动的 GameFi 分析平台,通过 Twitter 热度、链上数据、机构动态帮助用户发现 GameFi 投资机会。

{% endhint %}